Cómo deducir el alquiler en la Renta 2026: guía completa para evitar errores, sustos y multas

El expresidente estadounidense Donald Trump volvió a generar polémica en Europa tras lanzar un crudo mensaje dirigido a los países del bloque, en el que declaró: “Tom Ormuz, conseguid vuestro petróleo”. La frase, que ha sido interpretada como una provocación hacia los gobiernos europeos, ha sido rápidamente difundida en los medios internacionales y ha reavivado el debate sobre las relaciones transatlánticas.

En otro ámbito, la comunidad médica ha lamentado el fallecimiento del anestesista Juan Maeso, quien había sido condenado por su responsabilidad en el contagio masivo de hepatitis C. La muerte de Maeso ha reabierto la discusión sobre la seguridad y la responsabilidad profesional en el sector sanitario, así como la necesidad de reforzar los protocolos de prevención de infecciones.

Cómo declarar el alquiler en la declaración de la renta (IRPF) 2024

La inclusión de los ingresos por alquiler en la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) es obligatoria. No declararlos puede acarrear sanciones por parte de la Agencia Tributaria, y errores en la declaración pueden derivar en ajustes y multas adicionales. A continuación, se describen los pasos esenciales para declarar correctamente el alquiler y evitar posibles inconvenientes.

1. Identificación del inmueble y su uso

El primer paso consiste en identificar las viviendas en propiedad y el uso que se les da. La información de los inmuebles suele aparecer en los datos fiscales de Hacienda, lo que permite trasladarla directamente al programa Renta Web. Es fundamental comprobar que el porcentaje de titularidad sea correcto, ya que la Agencia Tributaria puede incurrir en errores.

En caso de que sea necesario, se puede introducir la información manualmente en el apartado C de “Bienes Inmuebles”. Las casillas relevantes se encuentran entre la 0062 y la 0075, siendo la 0063 la que permite registrar datos como la referencia catastral, el valor catastral y el uso del inmueble.

2. Registro del alquiler

Una vez seleccionado “arrendamiento”, se debe completar la información del alquiler: número de días que el inmueble ha estado alquilado, datos del arrendatario (incluido NIF), ingresos percibidos y los gastos deducibles correspondientes.

3. Gastos deducibles

Los gastos deducibles son la principal vía para reducir la carga fiscal del alquiler. Entre los más habituales se encuentran:

- Intereses y gastos de financiación.

- Impuestos y tasas (IBI, tasas de basuras, etc.).

- Gastos de comunidad y mantenimiento.

- Seguros del inmueble.

- Reparaciones y mejoras necesarias para el arrendamiento.

- Gastos de gestión y administración.

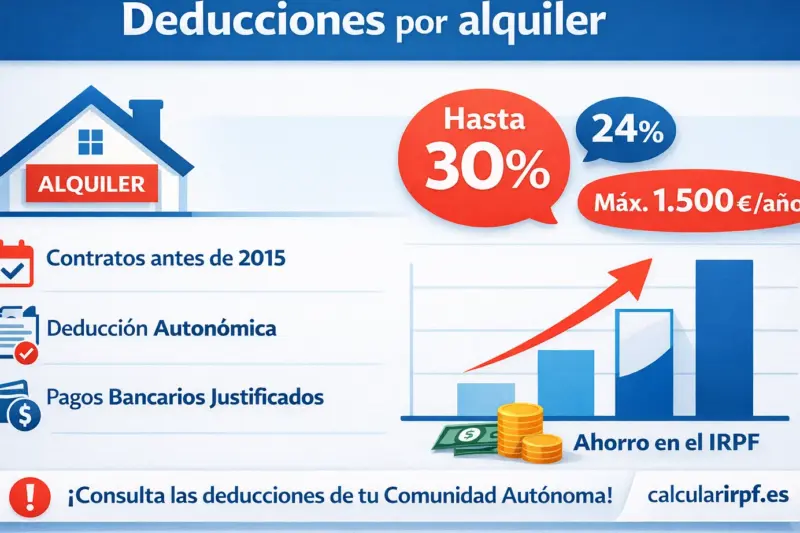

4. Reducciones aplicables

Sobre el resultado obtenido tras restar los gastos deducibles a los ingresos, se pueden aplicar reducciones específicas para el alquiler de vivienda habitual. Estas reducciones varían entre el 50 % general y el 90 % en casos especiales, y dependen del tipo de arrendamiento (vivienda habitual u otro uso) y de si el inmueble se encuentra en una zona tensionada, según la comunidad autónoma correspondiente.

5. Cálculo de la renta imputada

Cuando la vivienda no se alquila durante parte del año, es necesario considerar la “renta imputada”. Esta renta es el ingreso que Hacienda estima que podría obtenerse si el inmueble estuviera alquilado y está destinada a desincentivar la tenencia de segundas residencias desocupadas.

El cálculo se basa en el valor catastral del inmueble, aplicando un 1,1 % si el valor ha sido revisado o modificado en los últimos diez años, y un 2 % en caso contrario. La parte proporcional del año en que la vivienda no estuvo alquilada determina tanto los gastos deducibles como la renta imputada que debe incluirse.

6. Integración en la base imponible general

El resultado final (ingresos menos gastos y reducciones) se suma a la base imponible general, donde también se incluyen los ingresos por trabajo y otros rendimientos. Cuanto mayor sea el total de ingresos, mayor será el tipo impositivo aplicado al alquiler, siguiendo las tablas generales del IRPF.

Los alquileres de vivienda habitual suben un 3,5% anual tras la declaración de las primeras zonas tensionadas

Los alquileres de vivienda habitual suben un 3,5% anual tras la declaración de las primeras zonas tensionadas 'Malas lenguas' desvela el motivo del 35% de las separaciones entre las parejas españolas

'Malas lenguas' desvela el motivo del 35% de las separaciones entre las parejas españolas Ángela Cervantes y Natalia Verbeke reciben el título de 'invitadas majas' de 'La Revuelta'

Ángela Cervantes y Natalia Verbeke reciben el título de 'invitadas majas' de 'La Revuelta' Más de 100.000 personas piden al Congreso que rechace el Estatuto Marco y elimine las guardias médicas de 24 horas

Más de 100.000 personas piden al Congreso que rechace el Estatuto Marco y elimine las guardias médicas de 24 horas

Deja una respuesta